El pasado día 18 de diciembre presentábamos el Informe Anual de Coyuntura del Sector Oleícola 2025 en la Universidad de Jaén. Son muchos los asuntos a los que destina sus páginas el Informe, pero en este breve artículo voy a referirme a una cuestión sobre la que venimos prestando atención en los últimos años; me refiero a qué está pasando con la demanda mundial de aceites de oliva y, también, qué ocurre con el consumo en España. La tesis que defendemos es que la rentabilidad del sector oleícola está más condicionada por la demanda que por la oferta. Si aumenta la demanda habrá olivares que sean muy rentables -los superintensivos- y otros que lo sean menos -los tradicionales-, pero si no aumenta el consumo es probable que solo los superintensivos alcancen niveles de rentabilidad, poniendo en peligro la viabilidad del olivar tradicional.

Sin embargo, cuando hablamos de competitividad del sector oleícola estamos poniendo el foco solamente en la bajada de los costes de producción y, como estrategia para ello, el debate se está centrando en fomentar la intensificación del olivar, más bien en transformar olivares tradicionales en superintensivos. Sin embargo, poca o ninguna atención prestamos a la situación y evolución de la demanda, pese a su importancia como hemos adelantado. Este escaso debate sobre la situación y evolución del consumo, así como sobre las estrategias para aumentarlo, es un síntoma evidente de que el sector está más orientado hacia la producción e incluso hacia el producto que hacia el mercado. Todavía el sector no es consciente de la máxima en marketing agroalimentario: “Como no todo lo que se produce se vende solo hay que producir aquello que se pueda vender”. En definitiva, prestemos atención a los consumidores, a su comportamiento de compra, a sus preferencias, a sus razones y no caigamos en la trampa de la productividad, centrándonos en cómo abaratar costes, no para ganar más, sino para bajar los precios de los aceites de oliva, no posicionándolos como productos de calidad e insistiendo en tratarlos como commodities.

Como adelantaba, en esta aportación, me voy a dedicar a analizar la demanda, puesto que, en realidad, cualquier negocio es o no rentable si hay consumidores. Y me voy a hacer eco de lo que desde la Cátedra Caja Rural de Jaén José Luis García-Lomas Hernández de Economía, Comercialización y Cooperativismo Oleícola venimos defendiendo hace años.

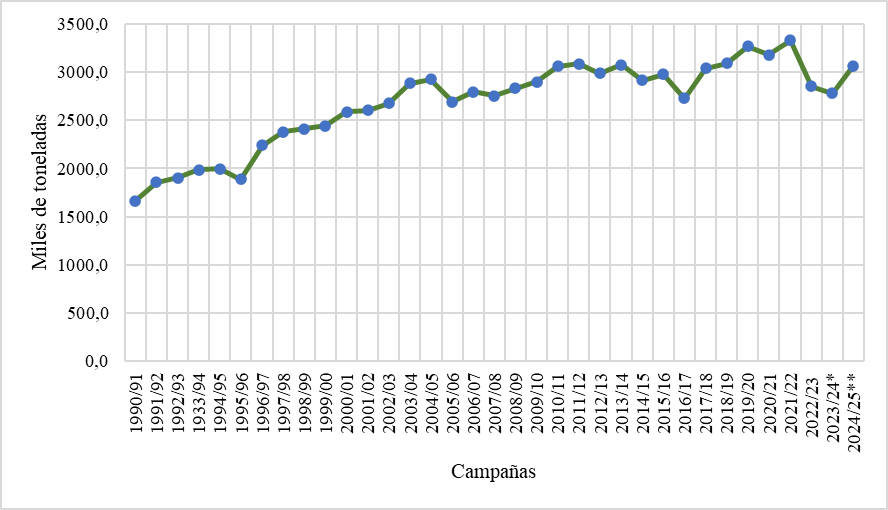

Pues bien, la demanda mundial en los últimos años está estancada o crece muy poco (Figura 1). El consumo máximo histórico se registró en la campaña 2021/2022 con 3.329.400 toneladas y los últimos datos del Consejo Oleícola Internacional (COI), aunque muestran una tendencia creciente, no superan ni se aproximan a esta cifra. En efecto, según el COI, el consumo en la campaña 2024/2025 fue de 3.215.000 toneladas (datos provisionales) y el consumo previsto en la campaña 2025/2026 es de 3.248.000 toneladas.

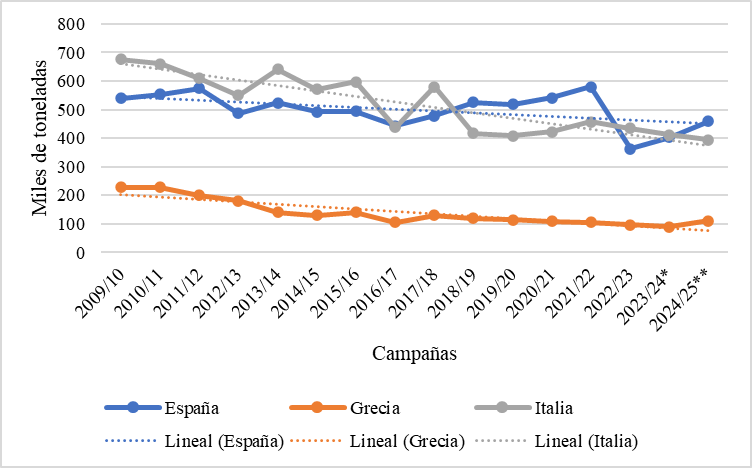

Además, esta evolución de la demanda mundial, muestra un comportamiento dual: crece el consumo de aceites de oliva en los países poco o nada productores como, por ejemplo, Estados Unidos, Brasil, Australia y Canadá, entre otros, así como en países muy alejados de la Dieta Mediterránea como Dinamarca, Suecia, Países Bajos, etc., y desciende en los países grandes productores y consumidores de la Unión Europea, como España, Italia y Grecia, sobre todo (Tabla 1 y Figura 2).

Tabla 1. Consumo de aceites de oliva en el mundo, en miles de toneladas

| País/ Campaña | 2012/ 2013 | 2013/ 2014 | 2014/ 2015 | 2015/ 2016 | 2016/ 2017 | 2017/ 2018 | 2018/ 2019 | 2019/ 2020 | 2020/ 2021 | 2021/ 2022 | 2022/ 2023 | 2023/ 2024 | 2024/ 2025 |

| España | 486,9 | 524,8 | 492,2 | 494,5 | 442,9 | 478,1 | 525,7 | 518,6 | 541,1 | 579,9 | 363,2 | 408,8 | 460,0 |

| Grecia | 180,0 | 140,0 | 130,0 | 140,0 | 105,0 | 130,0 | 120,0 | 114,3 | 108,6 | 105,5 | 96,5 | 93,6 | 86,3 |

| Italia | 550,0 | 641,1 | 571,7 | 598,1 | 438,9 | 580,0 | 417,3 | 407,6 | 421,9 | 457,1 | 433,8 | 424,1 | 395,0 |

| Bulgaria | 2,0 | 2,8 | 2,2 | 2,6 | 2,3 | 4,0 | 3,6 | 3,5 | 5,3 | 5,5 | 4,0 | 4,5 | 4,1 |

| Dinamarca | 5,8 | 6,7 | 5,8 | 6,4 | 5,3 | 5,5 | 5,7 | 7,3 | 6,0 | 5,5 | 5,4 | 8,7 | 8,3 |

| Países Bajos | 14,4 | 13,9 | 13,3 | 14,6 | 15,5 | 13,7 | 18,3 | 20,1 | 21,0 | 18,2 | 17,0 | 22,1 | 22,1 |

| Suecia | 8,3 | 10,0 | 9,7 | 10,6 | 9,6 | 9,6 | 10,0 | 12,5 | 13,2 | 11,9 | 10,8 | 10,4 | 10,4 |

| Albania | 13,0 | 11,5 | 12,5 | 11,5 | 13,0 | 12,5 | 13,5 | 13,0 | 14,5 | 18,0 | 24,0 | 23,5 | 25,0 |

| Argelia | 60,5 | 48,5 | 65,0 | 80,0 | 67,0 | 82,5 | 92,0 | 115,0 | 80,0 | 95,0 | 75,0 | 91,5 | 90,5 |

| Egipto | 12,0 | 18,5 | 20,0 | 16,5 | 22,0 | 40,0 | 45,0 | 43,0 | 42,0 | 45,0 | 54,0 | 46,0 | 41,0 |

| Israel | 19,5 | 20,0 | 20,0 | 20,0 | 21,0 | 21,0 | 25,0 | 28,0 | 25,0 | 24,0 | 31,0 | 33,0 | 33,5 |

| Marruecos | 129,0 | 120,0 | 120,0 | 120,0 | 120,0 | 120,0 | 150,0 | 140,0 | 140,0 | 170,0 | 150,0 | 140,0 | 140,0 |

| Turquía | 150,0 | 105,0 | 125,0 | 116,0 | 150,0 | 176,5 | 163,0 | 170,0 | 150,0 | 170,0 | 165,0 | 165,0 | 200,0 |

| Arabia Saudí | 21,0 | 22,0 | 25,0 | 25,0 | 28,0 | 33,5 | 37,5 | 41,5 | 33,0 | 36,5 | 66,0 | 66,5 | 70,0 |

| Australia | 37,0 | 37,0 | 37,0 | 42,0 | 45,0 | 48,0 | 50,0 | 42,5 | 56,0 | 50,0 | 41,0 | 44,5 | 51,5 |

| Brasil | 73,0 | 72,5 | 66,5 | 50,0 | 59,5 | 76,5 | 86,0 | 104,0 | 106,5 | 103,5 | 91,0 | 79,0 | 95,0 |

| Canadá | 37,0 | 40,5 | 37,5 | 41,0 | 39,5 | 47,0 | 46,5 | 57,5 | 58,0 | 53,5 | 48,0 | 50,0 | 54,5 |

| Chile | 6,0 | 5,0 | 6,0 | 5,5 | 6,0 | 7,5 | 9,0 | 8,5 | 14,0 | 8,0 | 7,5 | 7,5 | 9,0 |

| China | 39,0 | 32,0 | 33,5 | 39,0 | 44,0 | 44,0 | 51,5 | 57,5 | 53,0 | 57,5 | 43,5 | 27,0 | 53,0 |

| EE.UU. | 287,0 | 301,5 | 295,0 | 321,0 | 315,0 | 315,0 | 351,0 | 402,5 | 389,0 | 412,0 | 374,0 | 368,5 | 398,0 |

| Japón | 51,0 | 54,0 | 59,0 | 53,5 | 54,5 | 55,5 | 69,0 | 69,5 | 59,0 | 62,5 | 52,0 | 45,0 | 58,0 |

| Total | 2.989,4 | 3.075,4 | 2.916,2 | 2.979,9 | 2.726,2 | 3.038,9 | 3.093,2 | 3.268,6 | 3.177,6 | 3.329,4 | 2.854,4 | 2.788,5 | 3.215,0 |

Fuente: Parras Rosa (2025).

El consumo de aceites de oliva en España

La razón de la bajada del consumo en los grandes países productores de la Unión Europea y el aumento en los países poco o nada productores se debe a la misma razón: el envejecimiento de la población y su mayor preocupación por la salud. En estos segundos países, a medida que la población cumple años se interesa por una dieta más saludable y cambia sus aceites habituales (canola, soja, girasol, etc.) por aceites de oliva. En cambio, en los grandes países productores como España, Italia o Grecia, a medida que la población se hace mayor reduce su ingesta en grasa por motivos de salud, afectando a la bajada del consumo de aceites de oliva, un descenso que no está compensado por el colectivo de los jóvenes o los millennials, entre otros.

En efecto, en la Tabla 2 se observa la relación entre el consumo pér cápita de los tres aceites de oliva y la edad en España, mostrando una relación directa entre edad y consumo, esto es, a más edad, más consumo. Vemos cómo los jóvenes son los que menos consumen aceites de oliva. Y aunque los mayores consumen más que los jóvenes, como antes dijimos, la tendencia es a la baja. Por lo tanto, tratar de incrementar el consumo en los colectivos más jóvenes debe ser una prioridad. Para ello, se ha de analizar, cosa que no se ha hecho hasta el momento, el comportamiento de los jóvenes y millennials ante el consumo de aceites y grasas, esto es, qué consumen, para qué usos, por qué consumen lo que consumen, qué valoran en los aceites, etc. Y, junto a este colectivo, otros tres segmentos de mercado más deben ser objeto de atención del sector y de las administraciones públicas. En primer lugar, el canal HORECA, puesto que cada día comemos más fuera del hogar, produciéndose un trasvase de volumen de aceites de oliva hacia otros aceites y grasas más utilizados en los establecimientos del canal. Por cierto, es inadmisible que transcurridos más de 11 años de la aprobación de la norma que prohíbe las aceiteras y el relleno de envases en la restauración, estas prácticas sigan formando parte del modus operandi de una buena parte de establecimientos de restauración, ante la pasividad de las administraciones competentes en vigilarlas y, también, la del propio sector, en denunciarlas. En segundo lugar, las propias administraciones públicas que han de exigir que se utilicen los aceites de oliva en los establecimientos de restauración que cedan a terceros, mediante contrato. Por último, las empresas de alimentación a las que hay que convencer para que usen los aceites de oliva como inputs en sus procesos productivos.

Tabla 2. Vinculación edad consumo per cápita en los aceites de oliva

| Edad | Tipo de aceite de oliva | |||||

| Aceite de oliva (en litros) | Aceite de oliva virgen (en litros) | Aceite de oliva virgen extra (en litros) | ||||

| 2023 | 2024 | 2023 | 2024 | 2023 | 2024 | |

| Media nacional | 3,20 | 2,78 | 0,66 | 0,66 | 2,35 | 2,20 |

| Menores de 35 años | 1,05 | 0,80 | 0,30 | 0,30 | 0,81 | 0,80 |

| Desde 35 hasta 50 | 1,67 | 1,40 | 0,45 | 0,40 | 1,27 | 1,20 |

| Desde 50 hasta 65 | 3,55 | 3,0 | 0,72 | 0,70 | 2,59 | 2,50 |

| Mayores de 65 | 6,51 | 4,5 | 1,11 | 1,20 | 4,22 | 4,00 |

Fuente: Parras Rosa (2025).

Conclusiones

En primer lugar, el sector oleícola, en general, sigue orientado a la producción y no al mercado. La agenda de competitividad del sector está muy escorada hacia el análisis de la oferta, básicamente producir más aceites e oliva a menor precio. A mi entender es un error porque si no se aumenta la demanda, el escenario a medio y largo plazo es una caída global de precios, perjudicando y sacando del mercado a una buena parte del olivar tradicional que no es susceptible de modernizarse, pero que, sin embargo, genera bienes públicos. La segunda derivada es que estos bienes públicos dejarán de proveerse, en buena medida.

En segundo lugar, ya centrados en el caso de España, la tendencia del consumo es descendente como consecuencia de, un lado, de la menor ingesta en grasa de los colectivos de más edad que son los que más consumen aceites de oliva. A este fenómeno irreversible hay que sumar el menor consumo de los colectivos de jóvenes y millennials, una cuestión que requiere de un estudio riguroso sobre el comportamiento de compra de los mismos. Además de los jóvenes, tres segmentos de mercado más requieren la atención del sector: el canal HORECA, las propias administraciones públicas y las empresas fabricantes de alimentos que han de usar más los aceites de oliva como inputs en sus procesos productivos.

Estas son cuestiones, a mi entender, que debieran ocupar más espacios de debate en los foros sobre el futuro del sector y que, desgraciadamente, no los ocupan.

BIBLIOGRAFÍA

Parras Rosa, Manuel (2025). Informe Anual de Coyuntura del Sector Oleícola, 2025. Caja Rural de Jaén, Barcelona y Madrid. En: https://www.catedraaceitesdejaen.com/informe-coyuntura-2025/

COI (2026). Estadísticas. En: https://www.internationaloliveoil.org/que-hacemos/estadisticas/?lang=es#datafiles

Manuel Parras Rosa

Director de la Cátedra Caja Rural de Jaén José Luis García-Lomas Hernández de Economía, Comercialización y Cooperativismo Oleícola